相关新闻:

腾讯高管解读财报:游戏限制令不会对业务造成影响

一图看懂腾讯Q3财报:营收805.95亿元 同期增长24%

今日(11月14日)港股收盘后,腾讯公布了2018年第三季度财报。这也是腾讯组织架构大调整后首次披露财报。

来源:创业家

作者:常皓靖

编辑:王根旺

营收增速放缓,但高于市场预期

财报显示,腾讯第三季度营收806亿元,同比增长24%。总体来看,虽然低于2016年同期52%和2017年同期61%的增速,但是营收已经高于804.1亿元的市场预期。对此,腾讯解释为,这主要受益于支付相关服务、网络广告、数字内容销售以及云服务的增长。

腾讯第三季度净利润233.3亿元,同比增长30%,依然高于183.9亿元的市场预期。腾讯对此的解释为,主要是由于投资相关项目产生的其他收益净额较去年同期增加。腾讯投资收益如此之好,也难怪在此前会被外界认为越来越像一家投资公司。

值得一提的是,根据财报披露,QQ智能终端月活跃账户同比增长6.9%至6.979亿;微信及WeChat月活跃账户达10.825亿,同比增长10.5%。在社交App用户增长缓慢的当下,算是交出了一份不错的成绩单。

但事实上,财报发布前夕,市场中看空腾讯的人不少。

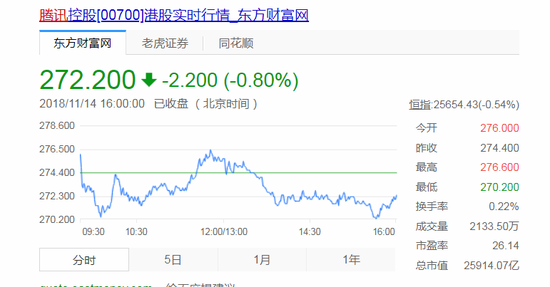

股价方面,截至今日收盘,腾讯跌0.8%,收于272.2港元。从今年年初至今,腾讯股价已较高点跌去32.81%。

持悲观情绪的不只有股民,多家投行也纷纷下调目标价格和收入预期。2018年11月12日,麦格理将腾讯目标价由532港元将至520港元;美银美林将目标价由459港元下调至422港元……不过,有意思的是,投行们边下调目标价格,边维持“买入”评级。

腾讯本季度的财报,想必可以给一些股民和投行打上一针兴奋剂。有网友看完财报后感叹,“腾讯还是那个腾讯。”

游戏同比下降4%,但手游依然在增长

具体业务方面,先来看看备受关注的游戏业务。

财报显示,腾讯网络游戏收入同比下降4%至258.13亿元。

PC端游戏方面,本季度营收124亿元,同比下降15%,环比下降4%。不过,腾讯的解释也似乎合情合理,“这是因为用户逐渐向手机游戏迁移,以及去年同一季的基数较高所致。”

手机游戏方面,腾讯2018年第三季度营收195亿元,同比增长7%,环比增长11%。在腾讯看来,之所以能在大环境不佳的情况下有这样的增速,全凭本季度发布的10款新游戏的贡献,包括《自由幻想手游》、《我叫MT4》、《圣斗门星矢》。这三款游戏均为二次元等泛娱乐题材。

腾讯作为B站的第五大股东,也欲在二次元领域有所发展。根据财报,在腾讯15款获商业化批准、但尚未推出的游戏中,大部分是基于现有IP的角色扮演游戏及动作类游戏。

除了已发布的新游戏,腾讯还特别提到了之前的国民级游戏《王者荣耀》:受益于旺季因素和皮肤定制化,使《王者荣耀》付费用户环比有所增长。另外,按照日活和月活账户计算,《王者荣耀》依然保持着领先地位。

在国内确实遭到了游戏版号停发、总量调控的政策影响的腾讯,在国外却做的风生水起。腾讯开发的《PUBG MOBILE》(创业家&i黑马注:吃鸡手游)在全球(中国除外)成为第二欢迎的手游。

总体来看,腾讯游戏的情况要好于其他游戏上市公司。

据媒体统计,已经发布2018年第三季度财报的46家国内游戏公司中,营收超过10亿的仅有3家,而净利润低于2000万的就有19家。

图片来自网络

图片来自网络从上图中可以看到,除了巨人网络有36.24%的增速外,其他公司均有下降,奥飞娱乐、星辉娱乐更是分别下降了15.26%和21.42%。

值得一提的是,腾讯在财报中特地写了这么一段,“作为中国领先的游戏企业,我们致力于为孩童打造健康的游戏环境,我们已自行对成年人士的游戏行为进行严格的限制,并与最近采取实名身份及人脸识别措施以加强有关限制的执行。“

在当下,腾讯可以说求生欲非常强了。

广告收入凶猛

腾讯将收入增速的接力棒,从游戏交到了广告收入手上。

从财报中可以看出,腾讯广告收入喜人。

数字内容方面,收费增值注册账户同比增长23%至1.54亿。这主要由于电视剧《如懿传》等受到用户欢迎的内容,推动了付费用户的增长。

网络广告方面,收入实现同比47%及环比15%的增长。这一方面是受益于电视剧的成功商业化和资质综艺节目的赞助广告增加,另一方面还是受益于小程序。

“这主要受微信朋友圈、小程序、移动广告联盟及QQ看点所推动。我们持续通过本地广告代理商合作,将微信支付商户转化为广告主,为微信朋友圈扩大了长尾广告主的基数。”腾讯在财报中解释道。

可以看出,已快2岁的小程序正在发力。创业家&i黑马此前从腾讯云方面了解到,小程序公司基本都会采用腾讯云的服务,不过由于小程序尚在发力阶段,其带来的收入可以忽略不计。等待小程序日渐成熟之后,或可成为各业务部门的业绩支撑点。

另外,如果小程序真的如外界所说可以取代90%的App,可以给腾讯增加多少市值?

腾讯云今年前三季度收入已超60亿元

还有一些未分配的成绩如下:

根据财报,腾讯的其他业务收入同比增长69%,环比增长16%,主要来自于支付相关服务和云服务的贡献。

先看支付。腾讯依旧保持着中国移动支付的领先地位,日均交易量同比增长超50%,线下商业支付笔数同比增长200%。在今年10月,腾讯还推出了首项跨境移动支付服务,令WeChat Pay香港用户可以在内地以港元进行人民币汇率的计算。

再看云服务。在过去,腾讯云等业务会被划入“其他业务”中,且不会单独披露财务数据。在本次财报中,腾讯云虽依然被列入“其他业务“中,不过首次披露了其收入和情况。

腾讯在第三季度财报中表示,“我们的云服务收入同比增长逾一倍及录得环比两位数百分比增长。本年首三季的收入逾60亿元人民币。我们的云服务在游戏及直播领域维持领先地位,并扩大了我们在金融及零售等其他行业的市场份额。云服务的付费客户数录得同比三位数百分比增长。”

在马太效应明显的云计算市场,尽管腾讯在战略上向产业互联网倾斜,但依然在

营收阿里云有着不小的差距。据阿里巴巴11月2日发布的2019年财年第二季度财报,当季度云计算营收同比增长90%,至56.67亿元人民币。据此测算,阿里云的收入大约为腾讯云的三倍。

潜在风险所在

在今天披露的财报中,腾讯交上了一份还算可以的答卷,不过还有一些潜在风险需要引起注意:

第一,游戏业务会好吗?

国内游戏政策“拉闸”,何时可以放开亦未可知。在这种情况下,没有游戏公司可以独善其身。而游戏又是腾讯的现金牛业务,其承受的压力可想而知。

而香港投行“建银国际”之所以财报发布前夕下调收入预期,就和游戏业务相关。该公司分析称,政策面暂停审批,新网游仍使行业承压。即使腾讯在求生设计类游戏领域占主导地位,但依然变现较慢,并预计政策要2019年才会有所好转。

第二,2B业务何去何从?

今年9月30日,腾讯官方宣布组织架构调整,马化腾也曾表示,“接下来,腾讯将扎根消费互联网,拥抱产业互联网。”

在财报中,腾讯又对组织架构调整的原因作了解释,“成立CSIG为传统行业的数字化转型提供先进的技术及能力,包括云计算、大数据、AI、安全及基于位置的服务。”

可以看出,腾讯拥抱2B的决心不可谓不坚决。

不过,2B是个长期且艰苦的战役,在国内的2B公司中,扎根行业数载仍未盈利的也不在少数。而美国投行美银美林下调腾讯收入预期的原因之一正是在于,公司为对2B业务的经营开支上升。而这对利润也会有一定程度的影响。

不过,还好三季度的答卷暂时证明腾讯还是那个腾讯。