近些年来,随着科创板和注册制的诞生,促使越来越多高科技企业和制造业企业登录 A 股资本市场,尤其是以智能手机驱动的半导体和手机产业链企业,更是成为资本市场的新贵。

近来,据集微咨询(JW insights)统计 2021 年第三季度手机/半导体提交 IPO 情况得知(根据最近 IPO 招股书统计),在该季度,合计超 50 家企业提交 IPO 招股书,其中募资金额最大的当属两大运营商中国电信和中国移动,两者募资金额超过了 2000 亿元。

集微咨询(JW insights)数据显示:

- 从 Q3 季度 IPO 企业的行业属性来看,手机产业远多于半导体产业;与此同时,手机/半导体企业主要选择创业板,“区域化”选择或将成为未来趋势;

- 从 IPO 企业的产业链环节来看,材料和设备企业居多,且毛利率整体偏低;

- 募资金额方面,两极化趋势依然很严重;

- 由于智能手机终端出货量的集中,供应链层层集中程度也在不断提高。

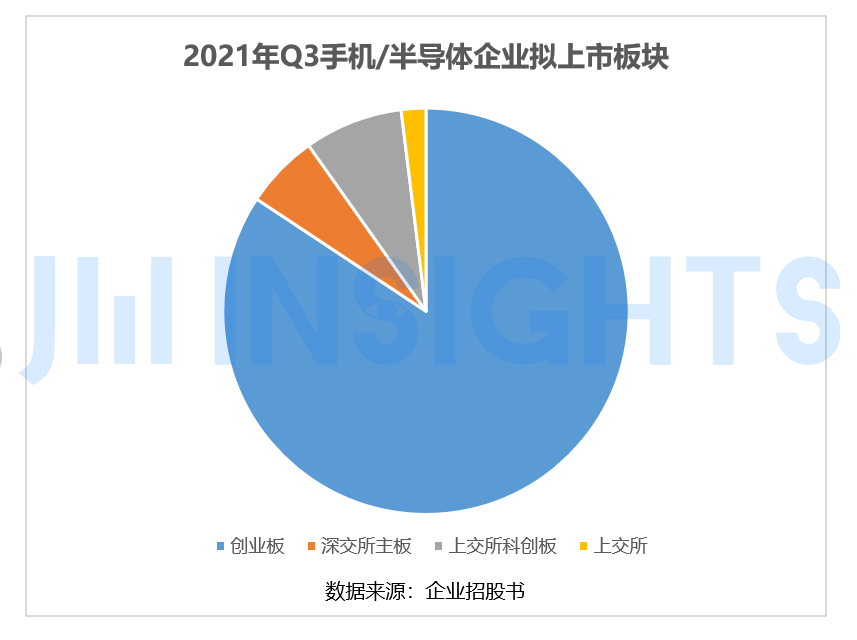

50 家手机/半导体企业拟上市,84% 企业选择创业板

从第三季度上述 50 余家企业拟上市板块来看,大部分企业都选择了创业板上市,数量高达 43 家;科创板与深交所主板企业数量分别为 4 家、3 家。由此可见,Q3 手机/半导体产业企业选择创业板占主导。

据集微咨询(JW insights)统计,选择创业板上市的企业主要为手机产业上游材料和设备企业,这也是广东深圳、东莞一带的优势;与此同时,广东地区的部分半导体企业也同样选择了创业板而非科创板,如音频芯片企业珠海市杰理科技股份有限公司、存储芯片企业深圳市江波龙电子股份有限公司。

选择科创板的企业主要为半导体企业,如 EDA 软件企业上海国微思尔芯技术股份有限公司、射频芯片企业南京国博电子股份有限公司、功率芯片企业安徽安芯电子科技股份有限公司等。

募资金额 466 亿元,平均每家募资额超 9 亿元

从募资金额来看,除了中国电信和中国移动分别募资 1021 亿元、1569 亿元以外,其余企业金额都在 20 亿元以下居多。其中募资金额 5 亿元以下的有 13 家,占比为 25.50%,募资 5-8 亿元的有 24 家,占比为 47.05%,募资 10 亿元以上的有 14 家,占比为 27.45%。

合计 51 家企业募资总额达到了 466 亿元(不包括中国电信和中国移动),平均募资金额超过了 9 亿元。

根据集微咨询(JW insights)统计数据,半导体企业募资金额普遍偏高,如:北京华大九天科技股份有限公司募资 25.51 亿元、上海国微思尔芯技术股份有限公司募资 13.15 亿元、南京国博电子股份有限公司 26.74 亿元、深圳市江波龙电子股份有限公司募资 15.11 亿元、珠海市杰理科技股份有限公司募资 25 亿元等;此外,部分细分材料和设备厂商的募资金额则比较偏低,如:深圳市穗晶光电股份有限公司募资仅 2.38 亿元、隆扬电子 (昆山) 股份有限公司募资仅 3.72 亿元等,这类企业的产品主要应用于智能手机、平板电脑等消费类电子市场。

平均毛利率只有 36.8%,最高者达 88.68%

从毛利率方面来看,毫无疑问,设备及半导体企业的毛利率偏高,结构件、部分材料厂商的毛利率则比较低。

上述 51 家企业中,47% 的企业(24 家)在 2020 年毛利率低于 30%,35% 的企业(18 家)毛利率在 30%-50% 之间的,仅有 18% 的企业(9 家)毛利率高于 50%。

其中半导体 EDA 软件厂商北京华大九天科技股份有限公司毛利率最高,达到 88.68%,同为 EDA 软件厂商的杭州广立微电子股份有限公司毛利率则达到 85.25%。

此外,上海烨映微电子科技股份有限公司毛利率达到 70.33%,而纳米材料厂商江苏菲沃泰纳米科技股份有限公司毛利率也达到 77.83%。

前五大客户营收占比相对集中,平均达 52.5%

对于手机产业及手机半导体产业的企业而言,前五大客户营收占比十分关键。随着智能手机厂商大客户集中度不断提升,这意味着需要警惕客户风险控制问题。

从 Q3 季度 IPO 的手机和半导体企业来看,2020 年前五大客户占营收比例低于 40% 的企业有 18 家,占比为 35.30%,前五大客户营收占比在 40%-70% 的企业有 19 家,占比为 37.25%,前五大客户用手占比超过 70% 的有 14 家(其中超过 80% 的有 9 家),占比为 27.45%。

集微咨询(JW insights)发现,整体来看,受到下游客户集中的影响,整个行业的客户集中度也在不断提升。此外,其中前五大客户营收占比居前的企业,主要为手机产业链企业及部分半导体产业链企业,如前五大客户占比超过 50% 的企业中,手机产业链企业数量占比达到了 70%。

集微咨询(JW insights)认为,从 Q3 来看,整个半导体、手机产业 IPO 的节奏明显加快;但长期来看,整个手机产业客户集中度的提升,伴随未来市场出货总量的放缓,整个行业 IPO 节奏最终或将回落。

特别提醒:本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。