文丨智能相对论

作者丨陈选滨

说起近两年的热门领域,网络安全绝对是排得上号的一个。

要知道10年前(也就是2011年),我国的新增网络安全企业数量还不足1万家,直到近两年来,我国的网络安全企业数量才出现爆发性增长。根据企查查数据,2020年我国新增网络安全企业数量为19.79万家,同比增长107.31%,2021年新增网络安全企业数量更达到36.99万家,同比增长86.89%。

与此同时,资本市场的加码也在不断的刺激着网络安全产业的蓬勃发展。根据国家工信部网络安全产业发展中心发布的《2021网络安全产融报告》,在过去的一年,我国网络安全产业融资总额达到158.9亿元,同比增长约52%。其中,涌向网络安全产业领域的投资机构也多达559家,投资次数总计1056次,资本市场一片火热。

即便如此,但我国网络安全占信息化的投入比例仍旧不足,根据国海证券指出,目前国内网络安全占信息化的投入比例约为3%,而欧美等发达国家均在10%以上,部分甚至超过了15%,两者之间仍有一段不小的差距。

为此,国家工信部发布的《网络安全产业高质量发展三年行动计划(2021-2023年)》明确指出,要促进网络安全需求释放,指导电信等重点行业网络安全投入占信息化投入比例达到10%。到2023年,我国网络安全产业规模超过2500亿元。

总的来说,有企业、有投资、有回报、有政策、有规划,网络安全产业欣欣向荣。但是,身处其中的企业看起来似乎并没有那么赚钱。

日前,360与奇安信相继发布了2021年年度报告,业绩下滑、持续性亏损等问题依旧悬在两大巨头企业之上,不禁令人唏嘘:网络安全的「生意经」不好讲?!

网络安全,深陷“赚钱迷局”

在网络安全相关领域,360与奇安信是相当具有话题性的两家巨头企业。

两家都有各自的网络安全业务与战略思路。但360更多被外界认为是互联网公司,而非网络安全企业,尽管在近些年来360一直想向网络安全领域靠拢,但结果似乎却也不尽人意。而奇安信相对来说是一个非常纯粹的网络安全玩家,与深信服、启明星辰等同属于传统网络安全阵营。

譬如,在中国网络安全产业联盟发布的“2021 年CCIA中国网安产业竞争力50强”榜单中,奇安信则被评为行业领导者企业并位居50强榜首,其次再到深信服、启明星辰等业内重点企业,360虽然也上榜,但却连前10都没有挤进,只得委居第11名。

尽管如此,但外界在讨论网络安全行业时,依旧不会回避360。对此,「智能相对论」认为,这不仅仅只是因为360本身自带的市场话题性,还在于360作为目前网络安全领域的ICT阵营代表,在定位、业绩以及战略上都非常值得讨论——由此来探讨同属ICT阵营的阿里、腾讯、华为、新华三等玩家跨界网络安全产业的未来发展情况,从而更全面地解构网络安全产业的走向。

那么,360的安全业务表现究竟如何?

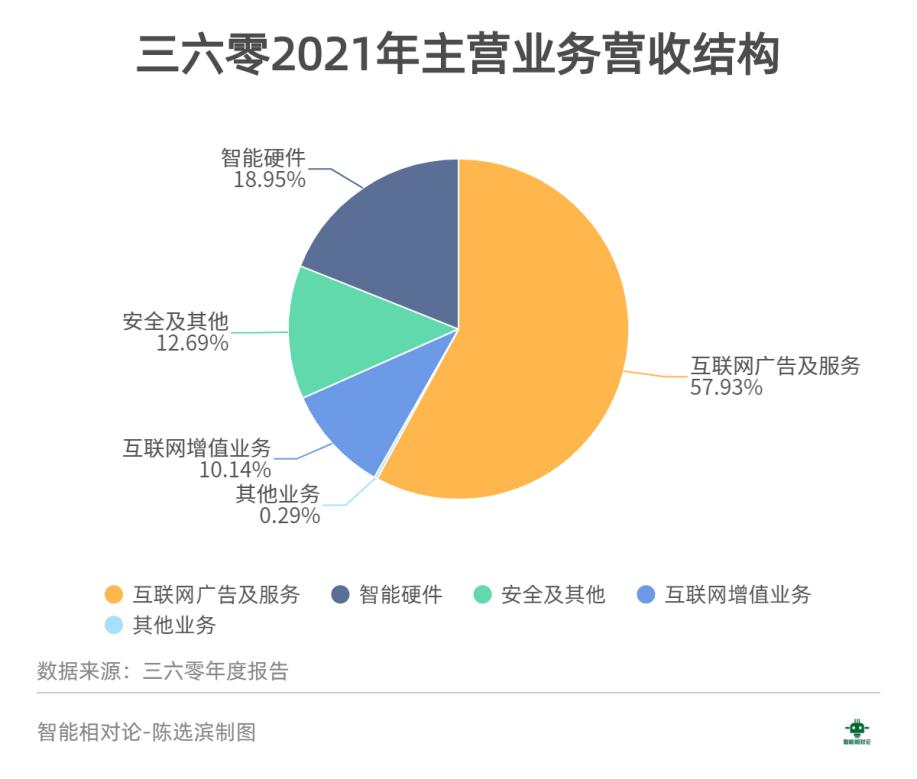

根据三六零2021年年度报告数据,2021年360最赚钱的业务是互联网广告及服务业务,实现营收63.06亿元,占总营收比重高达57.93%,其次是智能硬件业务,实现营收为20.63亿元,占比18.95%,进而才到安全及其他业务,实现营收13.81亿元,占比12.69%,最后就是互联网增值业务,实现营收11.04亿元,占比10.14%。

简单来说,目前真正支撑起360这家巨头企业的,并非是网络安全业务,而是互联网广告。虽以网络安全企业自居,但360的安全业务看起来也并没有那么赚钱,其占比更不足以支撑360成为一家网络安全企业

这样的情况,是否独属于跨界玩家?接下来,重点关注奇安信与深信服的表现。

根据奇安信2021年年度报告,2021年奇安信实现营业收入58.09亿元,同比增长39.60%,但净亏损5.55亿元,亏损金额较上年同期扩大了65.91%。

与360不同,奇安信的网络安全属性显然要更为纯粹,其主营业务基本与网络安全相关,分为三大模块,分别为网络安全产品、网络安全服务、硬件及其他。也就意味着,在很大程度上营收结构并不会影响奇安信的网络安全业绩,同时也更能清晰地看清楚网络安全业务是否赚钱的事实。

从毛利率来看,网络安全相关业务的毛利率都不错,其中在2021年,奇安信的网络安全产品的毛利率高达77.02%,网络安全服务的毛利率达到60.13%。同样的,360的安全及其他业务的毛利率也达到67.26%。

由此来看,网络安全业务也并非是不赚钱。

另一个网安巨头深信服的业绩同样也说明了这一点。根据深信服2021年年度报告,2021年公司营业收入为68.05亿元,同比增长24.67%。归属于上市公司股东的净利润为2.73亿元,同比减少66.29%。其中,网络安全业务收入约为36.89亿元,同比增长10.15%。

总结就5个字——“增收不增利”,尽管网络安全业务也同样增长。但问题并不在于是否赚钱的问题,而是赚的够不够多的问题。

「生意经」不好讲

简单来说,网络安全并不是不赚钱,只是在当前的环境下,这些业内巨头所能赚到的钱还不够多,尚不足以支撑他们到达一个相对舒适的发展阶段。

对于身处网络安全领域的企业而言,当前的网络安全产业还不算是一门容易赚钱的“好生意”。

一、 网络安全产业虽然赚钱,但是也同样“烧钱”,而且“烧钱”的趋势更甚以往。

目前来说,网络安全行业之所以“烧钱”出自两方面,一是网络安全面临的新技术、新场景以及新领域的前沿需求愈发复杂,高精专的技术研发与创新停不下来,不可避免地得“烧钱”。二是网络安全行业存在特殊性,从业人员普遍会和原单位签订保密和竞业禁止协议,最稀缺的高端人才在业内很难自由流转,更多只能依赖企业内部培养,自然而然的也就拉长了行业周期,促使企业研发投入扩大。

根据财报数据,在过去的一年,360的研发费用达到31.29亿元,同比增长约8.97%,占总营收的比重为28.73%;而奇安信的研发投入也达到17.48亿元,同比增长42.37%,占总营收的比重为30.09%;深信服2021年的研发投入也达到了20.88亿元,同比增长38.34%,占总营收的比重为30.68%。

三大巨头企业都不约而同地将研发投入拉高,基本奠定了网络安全领域的“烧钱”趋势。高研发带来的巨额成本支出已是网络安全行业的常态。

对于各大网络安全企业而言,伴随着传统产业的数字化升级以及新型产业的崛起,网络安全早已被各类前沿需求架上了一个更高、更广泛的技术维度,技术的持续性研发与突破性创新更是不可避免。

那么,在未来的较长一段时间内,网络安全行业仍将继续“烧钱”,在企业的赚钱速度赶不上“烧钱”速度之前,这门生意做起来就比较困难了。

二、 网络安全产业的“蛋糕”还不够大,但是分“蛋糕”的人已经接踵而来,竞争趋势愈演愈烈。

一如开篇所述,当前每年新增网络安全相关企业多达36.99万家,而我国的网络安全占信息化的投入比例约为3%,在网络安全需求尚未充分释放之前,业内又面临着如此庞大数量的同行竞争者,市场的“蛋糕”分下去对于每一个企业而言,也就小了不少。

再看看“2021 年CCIA中国网安产业竞争力50强”榜单,入围前十的华为、腾讯、阿里云、新华三等企业都并非以网络安全起家,相反,网络安全只是他们面向市场兜售“云”方案的另一个技术亮点和标配产品。在他们的身上,云、网络安全互为助力,形成一体式解决方案面向政企市场输出,使得行业垂直玩家承压显著,不得不面临着这些跨界巨头们的商业化冲击。

总的来说,目前网络安全市场的“蛋糕”还不够大,但ICT领域的巨头们早已手握各类“利器”跨界挤进了这个赛道,并分走了相当一部分的蛋糕。比如,根据IDC数据,在网络安全软件的WEB细分领域,阿里巴巴的市场占有率就高达61.8%,腾讯则为25.5%。

三、 网络安全产业仍以项目制和定制化为主,规模化道路尚未走通。

当前,网络安全主要面向政企市场进行服务输出,不管是360还是奇安信,无一例外,都在强调自家的政企服务的投入和产出。

在投入方面,360自2020年就加大了对政企安全领域的投入力度,周鸿祎甚至还喊出“我们要做中国数字经济的安全卫士”的口号。在产出方面,奇安信则有超40%的主营业务收入来自政府和公检法部门。两大巨头对于政企安全的重视与依赖程度可见一斑。

然而,政企市场并不好做,大多是以项目制为主,需要的往往也是定制化产品和服务,很难依托一个通用型产品“大杀四方”,只能根据客户的个性化需求“稳扎稳打”。这样的商业模式无形之中就拉长了企业服务的周期,也推高了企业的人力成本支出,使得网安技术解决方案很难快速的、大规模的落地。

由此来说,哪怕只是要“吃下”当前市场已经释放出来的政企网络安全需求,困于政企服务的项目制模式和定制化需求,网安企业的商业化进程也始终无法实现规划化加速,只能“一个萝卜一个坑”地把各大政企组织的需求解决,打通相关行业网络安全服务。

以上,在这些问题的影响下,网络安全市场虽然赚钱,但并不容易。对于奇安信、深信服、360等网安企业而言,仍需要进一步寻求突围的路径。

突围之路

由360与奇安信的动作来看,摆在网络安全产业面前的突围之路有两条。

一是“野路子”,即开拓前沿领域,跳到更大的市场去。

在过去的一年,360一直在追逐风口,进厂、上车、进击元宇宙……开拓前沿领域的动作频频。其中,又以“上车”的声量最大,360以29亿入股合众新能源,搭上哪吒汽车,加速闯入智能网联汽车产业。

可以说,在过去的一年,360在智能网联汽车上花费了大量的精力与时间。根据财报披露,2021年360牵头标准发布2项、参与标准发布37项,参与在研标准66项,其中相当一部分就涉及车联网领域。比如,我国牵头的第一个汽车安全国际标准ITU-T X.1376《基于大数据的联网汽车安全异常行为检测机制》就是由360牵头制定的。

尽管目前不管是智能网联汽车还是元宇宙,最终的形态都尚未成立,谈网络安全为时尚早。但对于360的做法或许并不难理解,一方面大有借助新领域讲新故事,拉升股价的意图,暂且不讲,另一方面则是可以通过积极布局前沿产业领域,既先入场占据市场高地,又能加速培育新市场,进一步推动该领域的网络安全需求释放。

简单来说,360秉持的理念,类似于“把一个新蛋糕做大,而他作为参与做蛋糕的人,先做先分先吃”,或是没有需求也要创造需求,没有技术优势就提前入局做大产业优势,并以此提升其在网络安全相关领域的竞争力。

二是“学院派”,即深耕垂直领域,用更专业的能力去应对复杂化的市场。

对于这一条路径,奇安信是最通透的。根据2021年3月安全牛发布的第八版中国网络安全行业全景图,奇安信的产品线覆盖13个一级安全领域和94个二级细分领域,连续多年蝉联入选全景图细分领域最多的企业。

第八版中国网络行业全景图(图片来自安全牛)

可以说,相对于前者,奇安信这样的做法更倾向于“先把切蛋糕用的刀叉备齐、磨好,不管是哪个蛋糕,都能切得下来”,讲究用硬核技术能力与布局来征服市场。

比如,面对当前网络安全领域项目制与定制化拖慢建设进程的问题,奇安信就在积极探索平台化的路径,将过去服务所积累的大量经验与通用型能力沉淀下来,集成发展成为一个平台,再应用到政企市场上,率先解决一些通用需求,再对差异化需求进行定制化服务与建设,由此缩短建设周期,提高交付效率。

在本届冬奥会上,奇安信基于大禹平台,仅用了4个月时间就完成了新增两个节点的建设和开发工作,在项目建设上基本得到了验证。

以上,两条路径各有侧重,而对于行业内的网安企业而言,也均有布局,比如360同样也在布局多细分领域的网络安全产业,只是没有奇安信那么全面而已;奇安信同样也在服务工业互联网、车联网等前沿领域,只是没有360那么激进罢了。

总的来说,摆在360与奇安信前面的是看得见的道路,但身后留给他们的时间却也不多了。

根据两者发布的2022年财报数据,360与奇安信依旧面临着业绩下滑、持续性亏损等问题,赚钱依旧是重中之重。

面对这样的情况,可见网络安全企业的日子并不怎么好过,谁又能熬到最后,迎来我国网络安全产业需求的大爆发呢?

安全的活着,很关键。

*本文图片均来源于网络

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•AI产业新媒体;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!